Transformasi Digital Perbankan BRI: Tren Disruptif hingga Tantangannya

Perbankan digital adalah produk dan/atau layanan perbankan berbasis internet yang sepenuhnya digital. Ketahui selengkapnya mengenai perbankan digital di sini.

M. Ilham Ihza Mahendra

11 April 2022 • 8 mins reading

Transformasi digital merambah ke semua industri, termasuk industri perbankan. Preferensi interaksi bergeser dengan cepat ke arah digital. Kehadiran COVID-19 pun semakin memicu digitalisasi perbankan. Hingga akhirnya, pengalaman online nasabah menjadi value proposition yang ditawarkan oleh perbankan, termasuk BRI.

Para pendatang baru di industri ini pun terus bermunculan. Menyadari hal ini, layanan perbankan yang telah eksis berupaya mengidentifikasi pain points sekaligus mempercepat tempo inovasi. Transisi menuju digital banking menjadi bukti bahwa layanan perbankan harus terus beradaptasi.

Di Indonesia, pasar perbankan digital semakin menampakkan potensinya, terutama dengan meledaknya generasi digital native. Riset dari Accenture melaporkan bahwa saat ini, Indonesia memiliki 202,6 juta pengguna internet dengan penetrasi smartphone mencapai 98,2%, membuktikan bahwa adopsi layanan digital terus meningkat secara signifikan dan menjadi peluang bagi tumbuh pesatnya perbankan digital.

Kondisi Perbankan Digital di Indonesia

Mari kita kulik sejenak mengenai apa itu perbankan digital. Menurut Forbes, perbankan digital atau digital banking adalah produk dan/atau layanan perbankan berbasis internet yang sepenuhnya digital dan dapat diakses nasabah di mana pun dan kapan pun.

Dari sisi nasabah, kini mereka lebih menyadari betapa pentingnya pengelolaan keuangan hingga mengharapkan lebih banyak produk dan layanan digital dengan pendekatan yang dipersonalisasi. Maka, kebutuhan akan perbankan digital pun menjadi semakin relevan.

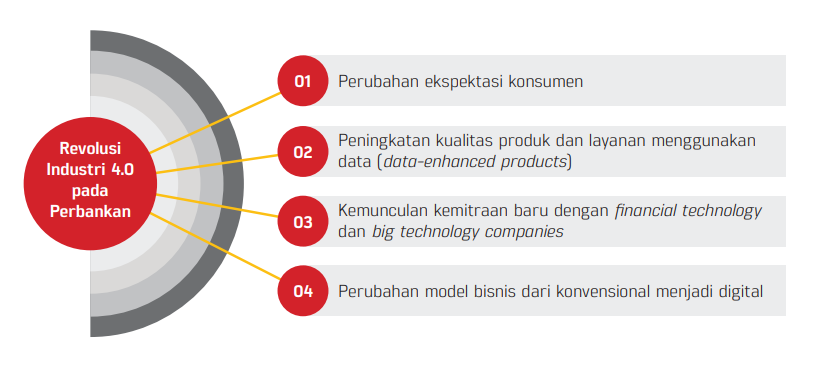

Perbankan digital memanfaatkan berbagai inovasi teknologi di era Revolusi Industri 4.0, seperti Internet of Things (IoT), Cloud Computing, Artificial Intelligence (AI), hingga Machine Learning. Cetak Biru Transformasi Digital Perbankan yang dirilis Otoritas Jasa Keuangan (OJK) pada Oktober 2021 menyebutkan, ada empat aspek yang mendorong perubahan lanskap perbankan masa depan Indonesia, yakni:

1. Perubahan ekspektasi konsumen

Seiring berkembangnya teknologi informasi, ekspektasi konsumen mengarah pada produk dan layanan yang aman, personal, tidak tertinggal tren, dan memiliki kemudahan untuk membandingkan kualitas di antara berbagai produk dan layanan tersebut.

2. Peningkatan kualitas produk dan layanan menggunakan data (data-enhanced products)

Pemanfaatan big data mampu memberikan informasi yang dapat dimanfaatkan perbankan untuk menciptakan peluang dan kategori bisnis baru.

3. Kemunculan kemitraan baru dengan financial technology dan big technology companies

Kemitraan bank dengan pemain ekosistem digital memberikan peluang bagi Bank untuk memperoleh konsumen baru, memanfaatkan inovasi mitra, hingga memperoleh akses data demi pengembangan produk dan layanan bank.

4. Perubahan model bisnis dari konvensional menjadi digital

Transformasi menjadi digital bank menghadirkan model bisnis yang efisien dan efektif. Harapannya, proses ini dapat meningkatkan penetrasi dan jangkauan bank kepada seluruh lapisan masyarakat.

Namun, sehebat apa pun transformasi digital yang dilakukan sebuah perbankan, kami berpendapat bahwa tindakan tersebut tidak bisa menggantikan brand image, trust, dan service quality. Sehingga, pada implementasinya, transformasi digital BRI juga harus mendukung ketiga aspek tersebut.

Caranya adalah dengan menerapkan growth mindset. Inilah yang menjadi fondasi BRI dalam melakukan transformasi digital, karena mindset tersebut benar-benar ditanamkan dalam kultur perusahaan.

Growth mindset adalah pola pikir Insan BRILiaN yang terbuka terhadap tantangan, pendekatan baru untuk pemecahan masalah, hingga kritik yang membangun sebagai kesempatan untuk terus mengembangkan kemampuan. Mindset ini membuat kami dapat berkolaborasi dengan berbagai pihak demi mengakselerasi transformasi digital.

Kami percaya bahwa meskipun sebuah perusahaan telah mengaplikasikan berbagai teknologi canggih, tetapi tanpa adanya growth mindset, proses transformasi digital akan terhambat. Ini karena manusialah yang membuat proses tersebut bekerja. Maka, bagi kami, growth mindset bukan sekadar fondasi untuk bertahan, melainkan untuk terus berkembang ke depannya.

Baca juga: Mengenal Data Streaming, Transmisi Data dalam Transformasi Digital BRI

Perkembangan Perbankan Digital di BRI

Sebagai bank yang telah eksis selama 127 tahun, BRI kini sedang bertransformasi ke arah digital. BRI menerapkan konsep hybrid bank, yakni bank yang menyediakan layanan konvensional dan digital secara bersamaan.

Konsep ini membantu BRI dalam perbaikan bisnis proses, inovasi model bisnis dan penatakelolaan jaringan kerja yang memadukan digitalisasi, jaringan, serta layanan financial advisor. Dengan lebih dari 8.700 kantor cabang, 22.000 e-channel, 500.000 agen BRILink, dan 37.000 mantri di seluruh Indonesia, BRI telah terbukti memiliki physical presence yang kuat dibanding kompetitor.

Maka, kombinasinya dengan transformasi digital akan meningkatkan digital capabilities BRI. Model bisnis hybrid bank secara praktis juga dapat menangkap potensi likuiditas, peluang bisnis, hingga penetrasi ke segmen bisnis yang belum tersentuh.

Baca juga: Profesi Data Analyst: Pekerjaan di Bidang Data dan Perannya di BRI

BRIAPI, Ceria, BRImo: Tiga Bukti Nyata Transformasi Digital BRI

Sejak aktif melakukan transformasi digital pada 2017, BRI telah menghasilkan berbagai layanan dan produk digital untuk menjawab kebutuhan nasabah. Tiga di antaranya adalah BRIAPI, Ceria, dan BRImo.

BRI Application Programming Interface atau BRIAPI adalah layanan open banking milik BRI yang dikembangkan untuk menyederhanakan dan mempercepat proses integrasi produk dan layanan BRI dengan berbagai aplikasi front-end pihak ketiga. Tujuannya adalah untuk membuka gerbang kolaborasi dan mendukung pembangunan ekonomi digital Indonesia.

Sepanjang 2021, BRIAPI sukses mencatatkan triple digit growth dengan sales volume mencapai Rp174,5 triliun, atau bertumbuh 305,8% dibandingkan tahun sebelumnya. Kini, BRIAPI pun telah menjangkau lebih dari 386 perusahaan mitra di seluruh Indonesia, baik perusahaan digital seperti e-commerce, fintech, ride hailing, API enabler, hingga perusahaan non-digital seperti universitas dan lembaga pemerintahan.

Selain BRIAPI, BRI juga mengeluarkan digital lending platform atau aplikasi pinjaman digital untuk pembiayaan di e-commerce, yang dinamakan Ceria. Ceria memiliki limit pinjaman hingga Rp20 juta dengan tenor maksimal 12 bulan.

Proses peminjaman lewat aplikasi Ceria hanya membutuhkan waktu kurang dari 10 menit. Kini, Ceria juga telah mengakomodasi kebiasaan generasi milenial, yakni buy now pay later, sebagai salah satu moda pembayaran digital.

Dengan berbagai fiturnya, Ceria berhasil mencetak sales volume hingga Rp266,54 milyar sepanjang 2021. Jika ditotal, Ceria, bersama kartu kredit dan layanan digital lending BRI lainnya, sukses meraih persentase kenaikan hingga 20,38% atau Rp4,34 triliun. Ke depannya, Ceria juga dikembangkan sebagai API dan menjadi tulang punggung transaksi paylater untuk menjangkau lebih banyak peluang bisnis.

Satu produk digital lainnya yang terus kami kembangkan adalah BRImo. Sebagai layanan mobile banking dari BRI, kami terus meningkatkan kualitas fitur-fitur yang tersedia di dalamnya. Tujuannya adalah satu: menjadikan BRImo sebagai financial super app bagi kebutuhan finansial masyarakat Indonesia. Seperti kata Marty Cagan dalam bukunya, INSPIRED: How to Create Tech Product Customers Love:

“Nothing else much matters until you can come up with a strong product that meets the needs of an initial market.”

- Marty Cagan, INSPIRED: How to Create Tech Product Customers Love (2nd Edition)

Kami mengerti bahwa tren konsumen selalu berubah. Maka, kami mencoba untuk menyediakan apa yang nasabah butuhkan lewat setiap fitur BRImo, seperti buka rekening tanpa ke bank, tarik tunai tanpa kartu, top up BRIZZI dan dompet digital, isi pulsa, dan banyak lagi.

Pengembangan tersebut tidak sebatas fitur, tetapi juga dari customer experience atau pengalaman nasabah. Contoh kecilnya adalah penggunaan teknologi biometrik melalui Finger Print (sidik jari) dan Face Recognition (pengenalan wajah). Maka, selain memudahkan pengguna dan menghemat waktu untuk log in, teknologi ini juga menjamin keamanan pengguna.

Hasilnya, selama 2021 lalu, jumlah pengguna aktif BRImo berada di angka 14,2 juta, naik 56,4% secara year-on-year (yoy). Ini masih ditambah dengan volume transaksi BRImo yang tumbuh hingga 581% (yoy), dari Rp1,27 miliar ke Rp1,34 triliun. Secara user experience, BRImo juga berhasil menjadi layanan m-banking terbaik berdasarkan survey Satisfaction, Loyalty, and Engagement (SLE) 2021 versi Infobank dan Marketing Research Indonesia (MRI).

Seluruh pencapaian ini merupakan bukti bahwa produk-produk digital BRI telah sukses memberikan kepuasan bagi nasabah. Meskipun demikian, kami tidak berhenti di sini. Kami akan terus mengidentifikasi pain point nasabah yang selalu berubah sambil berupaya untuk menghadirkan solusinya melalui layanan dan produk digital kami.

Baca juga: Tim Quantum, Katalis Transformasi Digital Perbankan BRI Agro

Tantangan Transformasi Digital BRI

Dalam setiap perubahan, pasti selalu ada tantangan yang menyertainya. Tak terkecuali pada transformasi digital BRI.

Dari sisi internal perusahaan, tantangan terbesar yang kami hadapi adalah terjadinya perubahan kultur dan pola pikir (culture and mindset). Demi menyongsong transformasi digital, kami harus menanamkan growth mindset dan digital DNA. Keduanya mulai diterapkan bersamaan dengan berlakunya BRIVOLUTION 1.0 pada 2017, yang kemudian berlanjut pada BRIVOLUTION 2.0 hingga 2025 nanti.

Dalam visi tersebut, BRI bukanlah bank yang sekadar mendigitalisasikan cara melayani nasabah, seperti perkataan Brett King dalam bukunya, Bank 4.0: Banking Everywhere, Never at a Bank. Sebagai bank masyarakat Indonesia, BRI berusaha untuk selalu memprioritaskan nasabah (customer-oriented) dan menciptakan produk dan layanan yang berbasis data (data-driven).

“Reimagining banking is very different from merely digitizing the old way of doing things.”

- Brett King, Bank 4.0: Banking Everywhere, Never at a Bank

Kemudian, dari segi transformasi digital, kami juga menyadari bahwa masyarakat Indonesia memiliki tingkat adopsi digital dan literasi keuangan yang berbeda-beda. Untuk itulah, BRI mengandalkan tenaga pemasar sebagai penyuluh digital yang tersebar di berbagai daerah sebagai garda terdepan digitalisasi BRI.

Untuk membantu pekerjaan penyuluh digital dalam mengedukasi masyarakat tentang transaksi digital, BRI aktif mengembangkan berbagai aplikasi untuk memfasilitasi mereka, seperti aplikasi khusus Agen BRILink, BRISpot, hingga Senyum Mobile.

Pada praktiknya, Agen BRILink dipersenjatai dengan aplikasi yang memiliki fitur lengkap seperti rekomendasi nasabah dan rekomendasi agen/merchant untuk diakuisisi. Sementara itu, aplikasi BRISpot yang telah dilengkapi proses credit scoring hingga fraud detection membantu tenaga pemasar memproses pengajuan pinjaman dengan proses kurang dari 2 hari.

Ada pula Senyum Mobile, produk terbaru dari holding Ultra Mikro (UMi) yang membantu tenaga pemasar BRI, Pegadaian, dan Permodalan Nasional Madani (PNM) untuk saling cross-selling dan cross-referral. Aplikasi ini juga dilengkapi dengan recommender system yang dapat merekomendasikan nasabah potensial beserta produk yang cocok untuk ditawarkan kepada para tenaga pemasar.

Selain itu, kami juga melakukan pendekatan eksploitasi dan eksplorasi secara bersamaan melalui tiga pilar transformasi digital BRI untuk menjaga agar tetap berada di jalur yang tepat. Ketiganya adalah:

a. Digitizing Core

Digitalisasi proses bisnis dengan tujuan untuk meningkatkan produktivitas dan fokus pada efisiensi melalui kehadiran financial super app BRImo, BRISpot, dan BRILink.

b. Digital Ecosystem

Menyiapkan berbagai platform digital untuk mendorong BRI masuk ke dalam bisnis ekosistem value chain sehingga diharapkan menjadi sumber pertumbuhan bisnis baru, sebagaimana hadirnya BRIAPI.

c. New Digital Proposition

Melakukan inovasi teknologi finansial melalui pendekatan digital secara menyeluruh dan bisnis model baru yang dapat memberikan layanan kepada nasabah lebih cepat, lebih baik, dan lebih efisien.

Dengan berbagai tantangan dan solusi yang kami rancang, kami yakin bahwa proses transformasi digital BRI akan terus berlanjut demi menciptakan pertumbuhan yang nyata tidak hanya bagi perusahaan, tetapi juga bagi masyarakat Indonesia.

Baca juga: Peluang Metaverse sebagai New Digital Economy dan Masa Depannya di BRI

Langkah Transformasi Digital BRI Selanjutnya

Transformasi digital BRI menuju perbankan digital telah dilakukan sejak 2017. Hal ini berangkat dari kesadaran bahwa BRI sebagai bank terbesar dan paling tersebar di Indonesia memiliki biaya operasional yang tinggi (high operational costs) yang disertai oleh berbagai risiko operasional (operational risk) dalam prosesnya.

Akan tetapi, di saat yang bersamaan, industri keuangan kedatangan perusahaan financial technology (fintech) yang mendisrupsi sistem finansial Indonesia. Pada akhirnya, baik pemain lama maupun pemain baru di industri ini sama-sama berupaya mencari titik ekuilibrium baru.

Maka, dari sisi perbankan, BRI berupaya membangun loyalitas nasabahnya melalui produk dan layanan digital yang tidak hanya canggih dari sisi teknologi, tapi juga mampu menjadi solusi bagi nasabah. Kami pun menyadari bahwa perjalanan transformasi model bisnis digital ini tidaklah mudah, mengingat tantangan yang harus dihadapi cukup banyak.

Namun, kami percaya bahwa every bank is unique, dan tidak ada pedoman standar yang dapat diikuti. Setiap bank memiliki unique market dan konsumennya masing-masing.

Dengan demikian, langkah berikutnya adalah mengetahui dari mana harus memulai (re-defining the bank value propositions) serta memprioritaskan tindakan yang menghasilkan keuntungan tertinggi. Maka, bagi BRI, transformasi digital bukan lagi sebuah opsi, melainkan pendorong untuk berkarya lebih baik dan memberi makna bagi masyarakat Indonesia.

M. Ilham Ihza Mahendra

Digital Innovation & Strategy

Digital Banking Development & Operation Division